遺産分割の開始

遺言により、各相続人の取得する財産が具体的に記されている場合を除いては、遺産分割協議により「誰が」「どの財産を」「どれだけ取得するか」等について相続人全員で協議し、財産を分けることになります。

遺産分割協議に相続人全員が参加していなかった場合は、その遺産分割協議は無効となってしまいます。

また、話し合いがまとまらなかった場合、家庭裁判所に申し立てて、調停委員が話し合いに関与する方法があります。

遺産分割調停が成立すると調停調書が作成され、そこに記載された内容に従って遺産を分割します。

調停が成立しなかった場合には、遺産分割の審判に移行します。

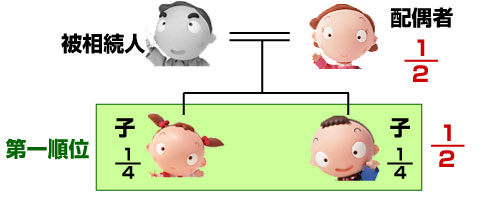

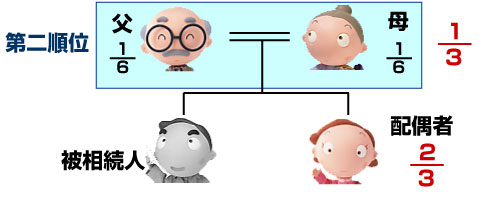

法定相続人の範囲と相続分の割合

法定相続分は以下の通りです。

第一順位

配偶者と子 |

配偶者1/2

子1/2

(子が数人の時は

1/2を頭割り)

※嫡出でない子は

嫡出子の1/2

|

第三順位

配偶者と兄弟姉妹 |

配偶者3/4

兄弟姉妹1/4

※片親違いの兄弟姉妹は

被相続人と父母を同じくする

兄弟姉妹の1/2 |

※子が被相続人の前に死亡した場合は

子の子(孫)が代襲相続します。

※兄弟姉妹が被相続人の前に死亡した場合は

兄弟姉妹の子が代襲相続します。

連絡がとれない相続人がいる場合,法定相続人がいない場合

親族の中で意外にも行方のわからない方や連絡がとれない方がでてくることがあります。何年も前の結婚式であったきりで、それ以来音信不通の場合もあるでしょう。

相続時、どうしても行方がわからない場合は家庭裁判所に不在者財産管理人選任を申し立てることになります。

ただし、とても困難な問題になる可能性があります。

また法定相続人がいない場合も、家庭裁判所が相続財産管理人を選任し、相続人の有無を確認します。その後、特別に縁故があった人等は財産分与の申立ができます。

遺産分割の期間

遺産分割の法定期限はありません。

ただ、相続税の申告義務のある方は、相続税の申告期限(被相続人が亡くなった日の翌日から10ヶ月以内)までに遺産分割が終了していない場合、配偶者の税額軽減などの相続税の軽減特例の適用が受けられなくなります(その後3年以内に協議が成立した場合には訂正・還付の機会があります。)ので注意が必要です。

共有不動産について

不動産の遺産分割は共有すると将来の売却や相続でトラブルとなります。

それは、共有者同士の利害関係の調整が難しいからです。

調整が難しいためにその不動産の現金化や活用が難しくなる可能性があります。

たとえば、祖父の相続で叔父叔母4人の共有不動産を相続した事例で、このようなケースがあります。

他の共有者である叔父叔母はすでに他界しており、最終的に共有者は叔父叔母の子どもである従兄弟7人になっていました。

そして、共有の相続財産は古い老朽の家屋で、すでに居住者もいなくなっているというのです。なぜなら共有者7人がその不動産の活用について意見が分かれてしまい先に進めないからです。

つまり、売却も建替えもままならず永遠と朽ち果てていき、固定資産税だけ共有者が払い続けていくことになります。

遺産分割の種類

現物分割

遺産そのものを現物で分けます。複雑な手続き等はありませんが、分割した財産のバランスが取れない可能性があります。

換価分割

遺産を売却して金銭に変換した上で、その金額を分けます。現物を分割してしまうと価値が低下する場合に利用されます。売却により譲渡所得税などの税金がかかる場合があります。

代償分割

代償分割相続分以上の財産を取得する場合において、その代償として他の相続人に金銭を支払います。不動産等の分割困難な遺産を分割しやすくします。

特別受益と寄与分

特別受益について

被相続人の生前に婚姻、養子縁組のため、または生計の資本としての贈与や遺言による贈与など、被相続人から受けた特別の利益の事を言います。

相続開始時の財産に特別受益の金額を足したものを前提に各相続人の相続分を決めます。そして、特別の利益を受けた者については、相続分から特別受益分を差し引いて取り分を決める制度です。

以下の場合は「特別受益」として認められます。

・遺贈を受ける場合

・ 婚姻、養子縁組のための贈与を受ける場合

・生計の資本として贈与を受ける場合

寄与分について

被相続人の財産の維持または増加につき特別の寄与をした者は、寄与のない相続人よりも多くの財産を受け取ることができ、この多く受け取る部分の事を言います。

以下の場合は「寄与分」として認められます。

・被相続人の事業に関する労務の提供

・被相続人の療養看護

・被相続人の事業に関して財産上の寄与をした

※一般的な扶養は寄与分とは認められません。

特別受益と寄与分の問題は判断が難しい場合もあり、トラブルになる可能性もありますので、1度

ご相談下さい。